Los asalariados del sector público y privado con ingreso mensual igual o menor a Bs 9.000 tienen derecho a registrarse en el Régimen de Reintegro del

Los asalariados del sector público y privado con ingreso mensual igual o menor a Bs 9.000 tienen derecho a registrarse en el Régimen de Reintegro del Impuesto al Valor Agregado (Re-IVA), mediante la página web www.impuestos.gob.bo (Oficina Virtual, opción “Registro de Beneficiarios Re-IVA”), para recibir cada mes la devolución en efectivo del 5% del IVA.

El presidente del SIN, Mario Cazón Morales, subrayó que “como he señalado tienen derecho a registrarse en el Re-IVA también los trabajadores que trabajan como dependientes del sector privado y público”.

“Por supuesto —recalcó—, estos trabajadores deben habilitarse en el Servicio de Impuestos Nacionales; y para ello nosotros hemos sacado tutoriales, tenemos la publicidad en algunos medios de comunicación, en relación al presupuesto”.

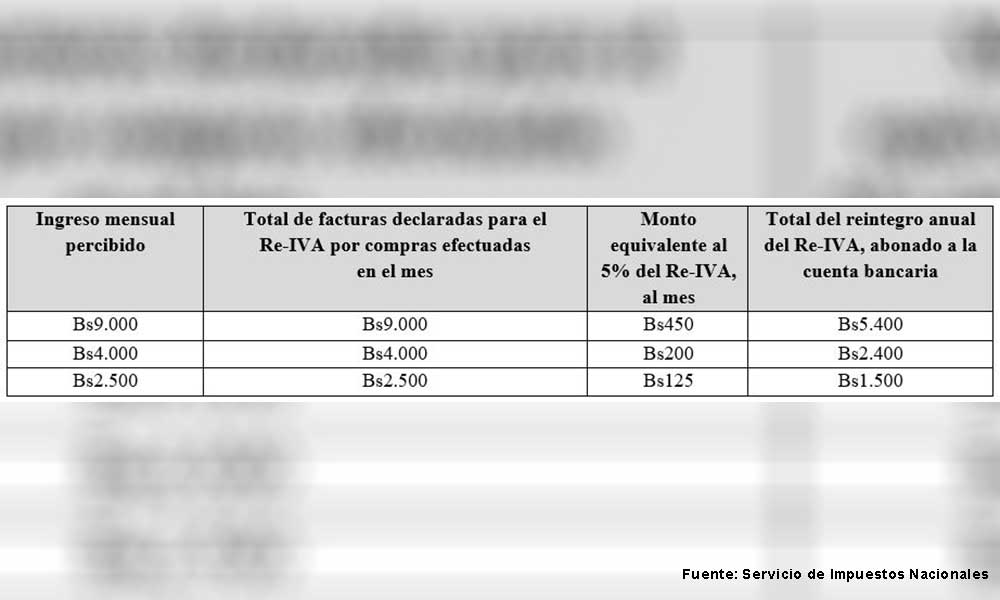

Recordó que para recibir cada mes la devolución en efectivo del 5% del IVA, los beneficiarios “Dependiente” (sector público y privado), “Independiente” y de “Pensiones o Rentas” (jubilados, rentistas y derechohabientes) deben tener un ingreso mensual igual o menor a Bs 9.000.

“Habilitarse en Impuestos —dijo Cazón— es fácil: uno ingresa a la página web de Impuestos Nacionales, y ahí va a poder registrar sus datos generales: sus nombres, apellidos, número de Carnet de Identidad, fecha de nacimiento, el número del NUA o CUA, si es trabajador por ejemplo del sector público o privado”.

Cada trabajador asalariado puede buscar en su boleta de pago el número NUA/CUA, asignado por la Administradora de Fondo de Pensiones (AFP), o caso contrario, consultar este dato en su respectiva AFP (Futuro o Previsión).

En el momento del registro en el Re-IVA, el beneficiario puede optar por la modalidad de cómputo automático (el SIN identificará y cuantificará las facturas emitidas a nombre y número de Cédula de Identidad del beneficiario) o la modalidad manual (el beneficiario deberá registrar y enviar al SIN el detalle de sus facturas mediante el Formulario 111).

El SIN devolverá a cada beneficiario el 5% del monto total declarado en las facturas del mes por compras de bienes y servicios.

Las facturas por la compra de un bien o servicio no son acumulables para el reintegro del Re-IVA de meses posteriores.

Son válidas para declaración en el Re-IVA las facturas emitidas en las modalidades Electrónica en Línea, Computarizada en Línea, Portal Web en Línea, Computarizadas, Electrónica Web, Electrónica por Ciclos y Oficina Virtual (ejemplo: por la compra de bienes y servicios en supermercados, farmacias, restaurantes, cine, atención médica, etc.).

Quedan excluidas las facturas por concepto de servicios básicos (luz, agua, gas), gasolina y diésel oíl, facturas sin derecho a crédito fiscal o con Tasa Cero del IVA, las prevaloradas y manuales, y las que expongan por separado el pago del Impuesto Especial a los Hidrocarburos y sus Derivados (IEHD), Impuesto a los Consumos Específicos (ICE), Impuesto a la Participación en Juegos (IPJ).

Servicio de Impuestos Nacionales

COMMENTS